天气凉的真快,小编得赶紧添件衣服了。买啥料子的好呢?纯棉?纯棉虽说舒服,但是容易起球、泛黄还皱巴。在脑海中搜索一下……好像现在涤纶料子还蛮普遍的。

涤纶的正式名称叫“聚酯纤维”,想必大家都知道这种服装面料。由于涤纶具有耐皱、遮阳、透光、通风、隔热、防紫外线、防潮、易清洗等特点,被广泛地用于服饰制造,我们常穿的运动服、冲锋衣、西装、工服等都由这种面料制成。在70年代,它还有另一个俗称——“的确良”,可是当时风头无两的服装界扛把子。

随着中国化工技术的提升,这种稀有的布料实现了国产化,逐步走入了千家万户。而成为现代人新宠的涤纶是从哪里来呢?这就必须说起聚酯纤维的上游产品、也是石油化学工业产业链的重要一环——PTA。

从专业领域来讲,PTA(Pure Terephthalic Acid)是炼油化工行业的专业术语,是一种石油的下游产品,学名是精制对苯二甲酸,其上游产品是PX(PX是英文P-Xylene的简写,对二甲苯,属于芳烃的一种,是化工生产中很重要的原料之一,常用来生产塑料、聚酯纤维和薄膜。) ,其下游产品主要是PET,学名是聚酯。无论是PX 、PTA、或者 PET,都是石油炼制后的下游化工产品,与石油密切相关。

国内市场中,有75%的PTA用于生产聚酯纤维,是制作衣服的优良面料;20%用于生产瓶级聚酯,主要使用在于各种饮料的包装;5%用于膜级聚酯,主要使用在于包装材料、胶片和磁带。PTA大范围的使用在与化学纤维、轻工、电子、建筑等国民经济的各个方面。

中国的服装制造业之所以能够走出国门、享誉世界,与中国PTA产业的做大做强关系紧密。但这个与我们生活息息相关的行业却很少被大家探索,只是偶尔会在财经新闻上听到PTA价格大起大落的消息。

而今这个行业却面临巨大的挑战,国企、民企、外企竞相布局,以致产能过剩、价格大起大落、企业经营困难。今天我们就来一起细数中国PTA行业20年一路走来的风光与哀愁。

PTA产业在中国从无到有,从弱到强,经历了20年的发展历史。中国实现了从PTA依赖进口到自给自足、从PTA第一消费大国到第一生产大国的嬗变。

PTA能够说是新中国成立以来,国内石化产业最伟大的成就之一。这一产业的发展,不仅解决了数亿国人的穿衣问题,同时大大丰富了的人民群众的日常生活。但近年来,由于随着行业的高歌猛进,强者的不断涌入,PTA市场变成了一片格外“汹涌澎湃”的红海。

2018年9月,国内PTA商品市场异动,价格从5700元/吨,快速升至9200元/吨。而今年以来,PTA价格一直在5400元/吨和6800元/吨之间徘徊。业界在评估PTA市场行情报价波动的同时,也不得不对这个行业的前行方向进行再思考。

尤其是对将于2019下半年至2020年开始的新一轮新建、扩建的新增产能,将使国内PTA年供应量在2021年达到6000万吨的水平。这一产业正在从供不应求向供大于求转变。未来,中国PTA行业究竟该如何调整,才能实现稳中有进?

中国从零起步,到成为全世界PTA生产和消费第一大国,只用了短短20年时间。

1989年建成的扬子石化凭借着45万吨/年的PTA生产装置,长期居国内顶级规模,占国内市场占有率的95%以上;别的企业装置的生产能力大都在30万吨/年及以下,并带有下游聚酯,组成上下一体的产品链。当时传统计划体制和幼小的民营经济,决定了PTA产业高质量发展的起步阶段国有企业的主导地位。

2005年以前,国内PTA市场主要来自于进口、民企和国企,其中进口占比达到50%。当时国企能够生产PTA的有隶属于中石化的杨子、仪征化纤,天津石化、上海石化、洛阳石化等,中石油的辽阳石化和乌鲁木齐石化也具备生产规模。

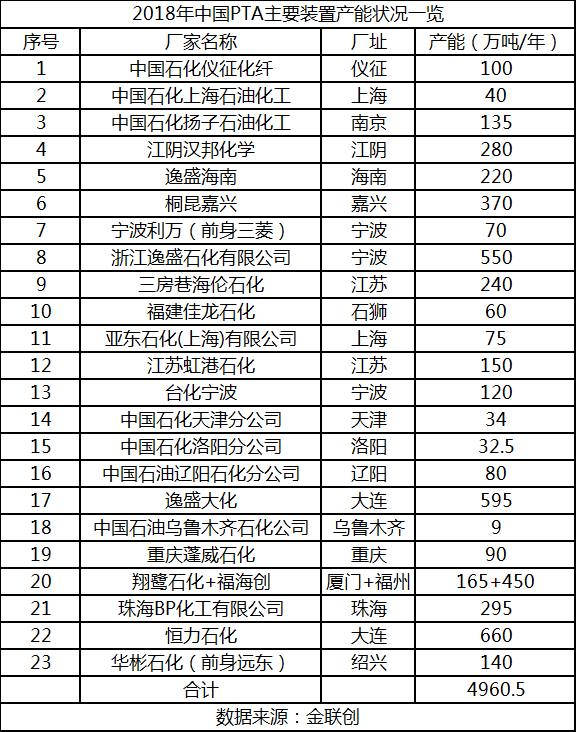

而自2005年开始,PTA业态开始出现重大变化。国企停止向PTA投资,专注于上游发展;非公有制企业则借机乘势由下游聚酯大举逆向向上游PTA发展,装置规模呈几何级增长。到目前,经历了扩建、技改和新建产能的扩张,国企、民企、外企的产能规模都进一步放大,国内PTA产能暴涨到4900万吨。逸盛、恒力、原远东、原翔鹭四大企业占现有产能逾60%。

2015年,对国内PTA行业来说,两件大事深刻影响着整个行业:其一是浙江远东石化320万吨/年PTA装置因业主资金链断裂而被清算,装置随之停产;其二是福建漳州腾龙对二甲苯(PX)因发生意外事故停产,其下游PTA装置原料断供而停止运行。国内PTA行业首次出现了资本持有者不是新建产能,而是靠重组掌控PTA实体的新业态,成为国内PTA行业有史以来最大的资产重组:华彬接手远东;福建国资接手腾龙PX及下游PTA九成股份,成为国有资本控股企业。两起重组涉及产能770万吨/年,这是国内化工行业过去难得一见的资产易主。重组后的两大企业继续保持着四大PTA生产商的两席,对国内PTA行业颇具影响能力。

2017年底,两大企业在退出运行两年之后,部分装置重新再启动,形成市场供应能力,因此国内PTA没再次出现石化行业整体的景气。目前国内PTA产地大多分布在在辽宁、江苏、浙江、福建,产能集中在四大企业。产地集中、产能集中,产能过剩,供求周期将不再明显,有突出贡献的公司逐步掌握了定价权。

与此同时,外资油气巨头也在热情参加中国的PTA市场,一向对投资谨慎的外资在中国改革开放政策的鼓舞下,BP、三菱开始向中国市场进军。有着百年历史的BP,在上世纪90年代就已开始在华投入,在中国珠海高栏港经济区建立了珠海BP化工有限公司。

2003年珠海BP第一期成功投产,设计年产能35万吨;其后二期项目于2007年投产,并于2012年将年产能提高至110万吨。2015年,设计年产能力为125万吨的PTA三期装置正式投产,其累积总生产能力达到270万吨。

至此,国内PTA行业实现了从初期完全由国企主导,到目前国企、民企和外企多元化共存的转变。中国行业PTA行业产能快速释放,过去依赖进口的局面完全被打破,国产产品将进口产品全部挤出国门,行业剧情,也就此开始重新演绎。

PTA行业强者的不断涌入,在国内激起了一层又一层的浪花,不断重塑着市场的面貌。

说起当前国内PTA产业4900多万吨的产能,就不能不提2009年,这个在中国PTA行业具有特别影响力,甚至能够说是划时代的年份。在2009年以前,国内PTA生产厂商并不多,国企、民企基本处于平稳增长状态,且效益较好。珠海BP还在2007年投产了90万吨/年产量的二期装置。市场需求总体上处于供不应求状态。

2009年,市场形势发生了变化。PTA 的上游,国内PX(PTA的主要生产原料)产能经历了一轮大幅度的扩张,而PTA的下游,聚酯需求极度旺盛,终端的聚酯包括纺织业需求增速都是20%以上。PTA产业链形成了哑铃型的市场供需结构,PX端面临过剩,PTA相对较为短缺,终端需求比较旺盛的局面。在这样的一个过程中刺激了PTA价格和利润的大幅上涨。

在定价方面,2010年由于PTA供应极度短缺,现货定价是仓库的自提价的强势模式。因此,2009年到2011年PTA的价格大大上涨,由2009年初的5150元/吨上涨到2011年年初的11850元/吨。

经历了两年的繁荣发展,PTA高扬的价格和高涨的利润带来了2011年的产能逐步建设阶段。2012年之后,PTA产能大幅扩张,2012到2014年PTA的产能增速接近20%。期间聚酯产能也随着PTA产能持续扩张,但是其力度相对要小。

经历了大幅扩张的热潮后,国内PTA迅速实现了产能的快速跨越。到2015年,中国PTA市场慢慢的出现产能过剩,并且价格开始如过山车般下滑。激剧增长的产能导致行业竞争非常激烈和生产利润急速萎缩。从2015年到2017年,PTA行业又出现亏损,部分生产企业进入低迷期。同时也造成了国内PTA行业的“滑铁卢”,产品从供不应求反转为供大于求。

2018年以来,发源于PTA下游的聚酯行业景气指数开启,新增产能集中投产。今年以来,新增产能投产依然不少,这无疑给处于低迷期的PTA行业注入了“强心剂”。

2018年9月,PTA价格冲高到9200元/吨,今年以来,PTA价格一直在5400元/吨和6800元/吨之间徘徊。在能预见的将来,伴随着新风鸣和恒力装置的投产,PTA产能将预计在2021达到历史最高点,即6000万吨左右,行业产能过剩将会促进加剧。行业专家预计明年PTA行业又将进入盈亏平衡点,有些企业将面临亏损的情况。

竞争的加剧为PTA行业带来了更大的发展压力,但也注入了前所未有的活力。审时度势、在危机中找出机会,PTA企业可完全化危机为机遇,变压力为动力,及早做出调整和转变,最终促成全行业的转型升级。

就目前行业国企、民企、外资并存的格局来说,国有企业控制着上游原料对二甲苯 (PX)的生产。这也是部分国有企业凭借着现有生产装置,仍然能够在市场激烈竞争中继续维持的深层原因。国企拥有的资源优势和配套优势基本可抵消能耗差异,未来仍将是PTA行业的重要组成。

据中国石化新闻网报道,目前中国石化正调整战略,规划在天津石化、仪征化纤新建250万吨/年、200万吨/年的PTA装置,以构建和上下游更加匹配的PX—PTA产品链,这也是中国石化时隔10多年后再度向PTA投资。

中国石油的辽阳石化和乌鲁木齐石化配有PTA生产装置,虽然年产能约90万吨,但是未来发展的潜在能力巨大。

反观已经在PTA行业奠定了优势地位的非公有制企业,2019年财富中文网发布的《财富》中国500强排行榜,入围2019中国500强排行榜的化纤纺织企业共有7家。

其中,总部在杭州市萧山区的荣盛石化股份有限公司主要是做石化、化纤有关产品的生产和销售,具备芳烃200万吨、PTA 1300万吨以上、聚酯300万吨以上的年产能。该公司通过强强联合,先后在宁波、大连和海南部署PTA产业,成为全世界最大的PTA生产商之一。

恒逸石化股份有限公司目前已逐步形成“涤纶+锦纶”双纶驱动的石化产业链为核心业务,主要的产品中就包括PTA,参控股产能达到1350万吨。其它如桐昆集团股份有限公司也具有420万吨PTA年生产加工能力,居世界涤纶长丝企业产能和产量之首。新凤鸣集团股份有限公司也慢慢的变成了集聚酯、纺丝、PTA、加弹、进出口贸易为一体的现代大型股份制企业,连续多年跻身“中国民企500强”、“中国制造业500强”、“浙江省百强企业”之列。

民营企业之加快速度进行发展,由此可见一斑。其新建和扩建的产能比国企规模大,产量高,市场占有率高,经营机制相对灵活的优势突出。

以在行业中深耕多年的外资——BP珠海PTA工厂为例, 其拥有独到的生产经营理念。BP珠海PTA总经理黎勇接受记者正常采访时介绍,工厂从成立初期就采用国际领先的技术路线,并在一期和二期建设中采用了BP自有的专利技术。在2015年3月投产的三期设计产量125万吨/年PTA装置中(行业最大单体装置),再次采用BP最新一代生产技术,其工艺路线取消了氧化料仓等中间单元,缩短了流程。尽管装置运行条件变得苛刻,但装置节约了大量投资。不仅如此,该技术还大幅度的提高了环境绩效,在行业内为PTA技术设立了新的环保标竿,同时也使珠海BP成为全世界最具竞争力的PTA生产企业。与传统的PTA生产技术相比,BP珠海三期PTA装置减少了75%的废水排放,同时减少65%的温室气体排放以及95%的固态废料排放。同时,珠海三期技术拥有世界级的压缩工艺布局,大幅度的降低了土地使用面积。

就行业来说,生产装置能耗是影响产品成本很重要的环节。珠海BP正是由于采用了更为先进的技术,才使能耗大幅度降低,加工成本控制得力,从而增强了企业产品的市场竞争力。从进入中国以来,珠海BP长期处在行业效益前列。在今年7月25日由中国石油和化工行业协会发布的2018年能效“领跑者”标杆企业名单中,珠海BP在PTA行业荣获第一名。

从当前和今后一个时期PTA行业的发展看,产能过剩危机开始来临,由于贸易壁垒的原因,中国国内过剩的产量也很难有良好的渠道向外部销售,这会促进加剧行业的竞争白热化程度。可以说,曾经风光无限的PTA行业今后将迎来一个“寒冬期”,会有哀愁出现并且会长期持续。

PTA行业今后要想实现健康发展,就势必要进行变革。适应新形势下的新要求,就要面对新技术、新格局、新竞争带来的新挑战。因此,要依照国家要求,实现行业高水平质量的发展,淘汰一部分落后产能已成为行业共识。其次,采用最新的先进的技术,才可能正真的保证企业在竞争中立于不败之地。在这方面,BP珠海PTA工厂是通过运用先进的技术,才能降低企业产品的物耗、能耗,使产品成本具有市场竞争力,从而增强企业的核心竞争力。再次,加强企业管理,练好“内功”,也是保证企业健康发展的关键。

在PTA行业新的布局和新的竞争来临之时,只有谋长远之策、行固本之举、建久安之势、方能成长治之业,抓住机遇,才能确保PTA行业高质量的持续健康发展。

浙ICP备12024995号 | Copyright © 2012-2016, www.hongweimenye.com , All Rights Reserved 网站地图